凯时体育游戏app平台新茶饮品牌10元以下蹧跶占比从7%高潮至30%-尊龙凯龙时官网进入网页

新闻动态

(原标题:谁在捧杀茶饮股?)凯时体育游戏app平台 文|小李飞刀 2025年2月以来,蜜雪集团、古茗狂飙超170%,沪上大姨上市当日大涨40%。然则,赴好意思上市的霸王茶姬接近破发,早期在港上市的茶百说念、奈雪的茶跌跌束缚。$蜜雪集团(HK|02097)$$古茗(HK|01364)$$沪上大姨(HK|02589)$ 这场冰火两重天的成本大戏背后,究竟是港股次新股的抱团炒作,如故茶饮赛说念又有了新故事? 【炒作VS价值】 在头部茶饮品牌中,除奈雪的茶主要聘用直营形式外,霸王茶姬、蜜雪集团、古茗、

详情

(原标题:谁在捧杀茶饮股?)凯时体育游戏app平台

文|小李飞刀

2025年2月以来,蜜雪集团、古茗狂飙超170%,沪上大姨上市当日大涨40%。然则,赴好意思上市的霸王茶姬接近破发,早期在港上市的茶百说念、奈雪的茶跌跌束缚。$蜜雪集团(HK|02097)$$古茗(HK|01364)$$沪上大姨(HK|02589)$

这场冰火两重天的成本大戏背后,究竟是港股次新股的抱团炒作,如故茶饮赛说念又有了新故事?

【炒作VS价值】

在头部茶饮品牌中,除奈雪的茶主要聘用直营形式外,霸王茶姬、蜜雪集团、古茗、沪上大姨均依赖加盟结束快速膨胀,并通过向加盟商销售建设以及原材料来盈利。

兼并个赛说念,兼并种形式,新上市的四家茶饮企业琢磨水平却进出甚远。

2023-2024年,霸王茶姬营收同比大增844%、167%,净利润同比大增983%、214%。同时,蜜雪集团净利润增速辨认为57%、41%,古茗为194%、37%,而沪上大姨推崇最差,2024年已出现双位数负增。

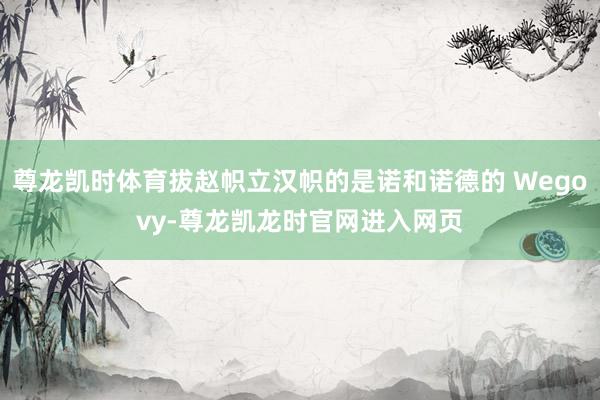

从盈利智力看,这四家企业的净利润率为20.4%、18%、17%、10%,差距也至极昭着。而这一中枢琢磨是成本市集尤为敬重的,数值越高代表琢磨智力越好,估值常常也会越高。

四家茶饮企业净利率走势图,着手:Wind

令东说念主骇怪的是,霸王茶姬成长性最猛,利润率最高,但估值却偏巧最低。死心5月23日,其市盈率仅16倍,而蜜雪、古茗均高达41倍,沪上大姨37倍。

估值悬殊一倍以上,那么一定有市集错了。

在市值不雅察看来,好意思股行为寰球最庄重、机构参与度最高的成本市集,新股上市给到的估值相对合理,对其他成本市集常常有风向方向作用。因此,从霸王茶姬角度看,港股新上市的三家茶饮股或已出现严重泡沫。

那么,为何港股市集爆炒茶饮次新股呢?

蜜雪集团在2月上市公开荒售阶段,照旧引爆了打新市集,总认购金额1.77万亿港元,融资认购倍数高达5000多倍,创下港股市集历史之最。上市之后,股价又很快翻倍,足以见得市集有何等跋扈。

市集放肆追捧蜜雪,适值踩中了投资作风转向。在“平等关税”出台前,不管是A股、如故港股,市集均押注国内会出台积极的货币、财政以及蹧跶产业战术,以对冲关税带来的影响。因此,港股以老铺黄金为代表的蹧跶龙头被炒疯,蜜雪也被鼓舞的市集情愫助推。

蜜雪大爆发,又带动了同赛说念的古茗、沪上大姨跟风,造成了集体抱团狂欢,然则却冷落了行业跋扈内卷、功绩高增弗成捏续的紧要利空。

【内卷大拼杀】

与火热的成本炒作不同,中国茶饮业的实践更为骨感与雕悍。

最近几年,陪同成本涌入加捏,茶饮业开启了凶猛膨胀。据红餐产业商榷院测算,2024年9月,宇宙茶饮门店数已超66万家,短短一年多时辰内猛增十万家。周而复始,如今大幅回落,半年净减少超三万家,行业插足“闭店大于开店”的洗牌周期。

这与头部茶饮品牌膨胀趋势相一致。2024年,蜜雪、古茗、沪上大姨、霸王茶姬、茶百说念新增门店数高达8914家、913家、1387家、2929家、594家。相比前一年,这五家品牌门店膨胀一起放缓,其中沪上大姨、茶百说念同比更是出现了腰斩。

2025年2月,未上市的喜茶发出警告,新茶饮“数字游戏”已至终点,行业靠近家具同质化、门店富余、效益下滑等问题,并文书暂停新加多盟。这也讲明了现时的茶饮赛说念有何等内卷。

跋扈膨胀之后,加之蹧跶者越来越嗜好性价比,中国茶饮业堕入了捏续的价钱战。据华安证券研报数据露馅,2020-2023年,新茶饮品牌10元以下蹧跶占比从7%高潮至30%,而20元以上蹧跶占比则从33%下落至4%。

另据天风国际统计,2021-2024年,定位高端的奈雪的茶、喜茶客单价下滑超10元,而定位中端的茶百说念、沪上大姨下滑超1.2元,霸王茶姬、古茗、蜜雪价钱也有下行压力。

国内市集跋扈内卷,一些茶饮龙头把眼神对准了国外。尤其是蜜雪,2024年已在国外领有超4800家门店,散播在印尼、越南、马来西亚、泰国。

中国头部茶饮企业加快出海,在东南亚市集攻城略地,供给也渐渐饱和。据《深圳商报》和《澎湃新闻》报说念,越南蜜雪冰城加盟商门店间距从起初本心的1-2公里缩至200米,使得3公里内出现6家门店;在印尼中枢商圈,茶饮店已呈现“一街一店”的密集布局,开店密度不亚于国内。

而消繁难更高的西洋地区,则有些鸡肋。主如果因为他们更摄取咖啡,对中国的茶饮并不伤风,市集规模很小,远不足广受茶文化教唆的东南亚与日韩市集。

可见,不管是国内如祖国外市集,受市集容量和门店密度的规则,头部茶饮品牌依靠快速开店结束功绩高增长的形式齐将难合计继。

【谁泡沫最大?】

四家新上市茶饮企业中,沪上大姨是独逐个家负增长的茶饮品牌,且利润率水平最低。那么,沪上大姨究竟输在那处?

首要原因在于,沪上大姨的自建供应链庄重度与其余三家存在显耀差距。

现时,头部茶饮品牌齐不赚C端蹧跶者的钱,而是赚B端供应链的钱。谁家大略更好掌控采购、物流、仓储、配送等供应链枢纽智商,谁就大略更好限制成本,企业竞争力也会越强。

蜜雪集团打造了极致供应链,领有五大坐褥基地、27个仓库,直采寰球,原料成本降到了行业均值的一半。古茗则自建了柠檬教唆基地与加工工场,配备21个仓库,能为绝大大齐门店提供“两日一配”的冷链配送就业。

反不雅沪上大姨,供应链科罚随意,上游采购还比较依赖第三方供应商,原料成本占比高,加盟商利润率致使还低于行业平均水平。卑劣相通依赖第三方仓储及物流就业,配送则靠饿了么、好意思团来完成。

具体看,2024年沪上大姨有12个大仓储物流基地,其中3个基地及一起16个前置冷链仓库均由独处第三方运营。因为无法彻底掌控物流和仓储,沪上大姨每周为门店配送2-3次原材料,频次低于敌手,导致加盟商库存盘活率低、损耗风险加多。

相比来看,沪上大姨的琢磨成果、成本限制等方面的颓势突显,赢利智力当然无法与竞争敌手相比了。

其次,沪上大姨定位中端价钱带,竞争尤为强烈,且家具互异化不足。

霸王茶姬对标星巴克,主力价钱带15-25元,凭借戏曲、茶国风文化在一二线城市占据一隅之地。尤其是奏凯打造了茶拿铁大单品,占到了全年超九成交往额,受行业内卷冲击较小。蜜雪冰城卖的很低廉,且聚焦下千里市集,更抗内卷,品牌竞争力与盈利智力反而更好。

沪上大姨主品牌订价10-20元,受到高端、低端价钱带的双重挤压。而其浪漫打造的“健康五谷茶”,互异化并不昭着,在蹧跶者心目中未能造成足够的品牌调性。加之加盟商利润陋劣,闭店率高,膨胀速率与单店效益推崇远不足其他三家。

可见,沪上大姨功绩下滑是行业竞争加重与自己竞争力薄弱共同作用的闭幕。然则,公司估值却无出其右,比霸王茶姬贵了100%不啻,泡沫进度最大。

举座来看,包括沪上大姨在内的港股茶饮次新股,其脱离基本面的抱团狂欢,与2021年2月前港股互联网巨头短短几月翻倍的情形有些有过之而无不足,而那以后,这些巨头踏上了长达几年的漫漫下落之路。总之,当下需高度警惕茶饮股估值涟漪风险,幸免重蹈曩昔的覆辙。

免责声明

本文波及关连上市公司的骨子,为作家依据上市公司笔据其法界说务公开露馅的信息(包括但不限于临时公告、如期陈诉和官方互动平台等)作出的个东说念主分析与判断;文中的信息或概念不组成任何投资或其他买卖提议,市值不雅察分歧因聘用本文而产生的任何行径承担任何包袱。

——END——凯时体育游戏app平台

尊龙凯时体育拔赵帜立汉帜的是诺和诺德的 Wegovy-尊龙凯龙时官网进入网页

2026-07-21

世界杯体育这记号着其用户量同比激增逾 4 倍-尊龙凯龙时官网进入网页

2026-07-21

尊龙体育网我将大幅普及印度向好意思国支付的关税-尊龙凯龙时官网进入网页

2026-07-21

尊龙凯龙时官网张士诚便投身于盐业营业-尊龙凯龙时官网进入网页

2026-07-20

尊龙凯时体育北宋朝廷的结构与计策并非一帆风顺-尊龙凯龙时官网进入网页

2026-07-20